Zobacz wszystkie (42)

O nas

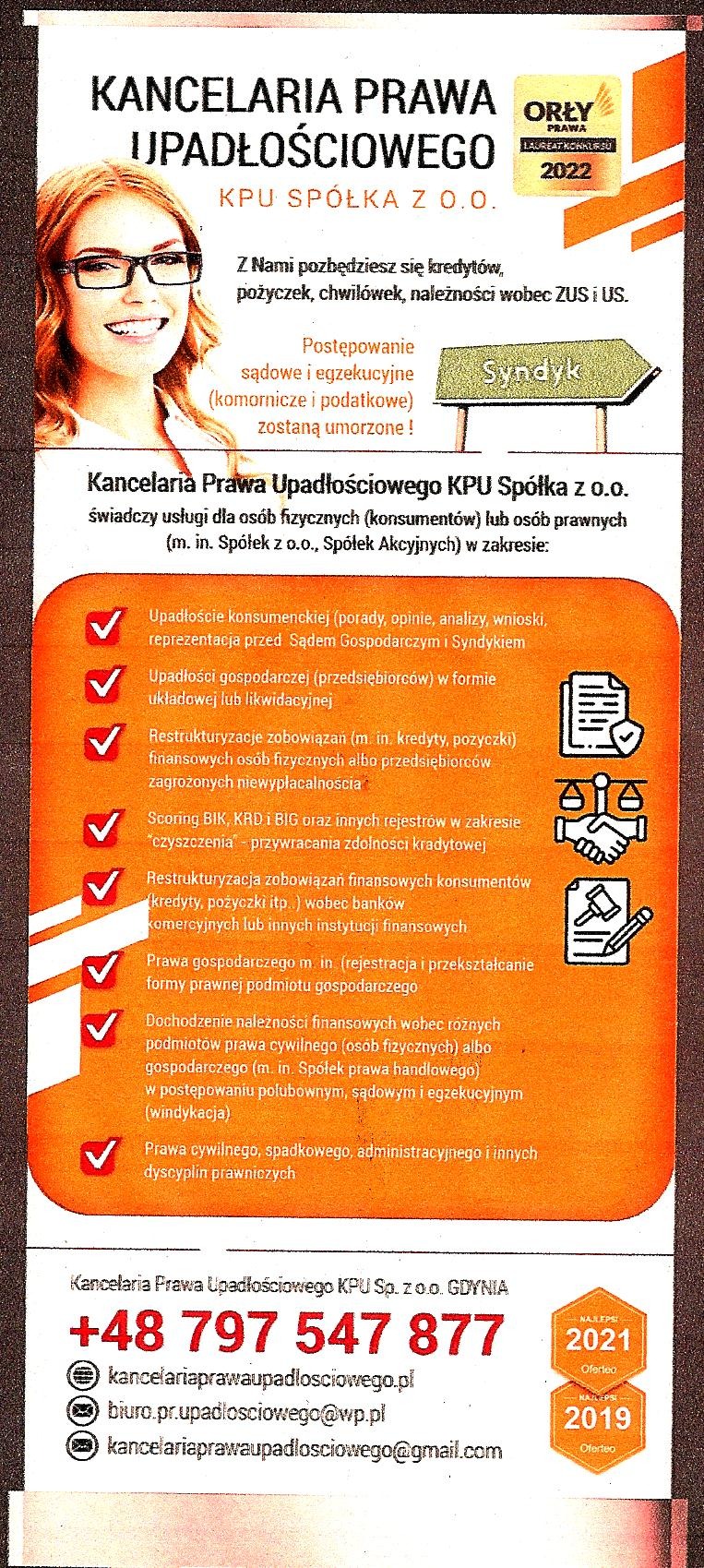

Kancelaria Prawa Upadłościowego KPU Sp. z o.o. - świadczy usługi w zakresie profesjonalnej pomocy prawnej we wszelkich kwestiach związanych z postępowaniem upadłościowym i restrukturyzacyjnym konsumentów lub przedsiębiorców oraz dochodzeniem należności finansowych wobec nierzetelnych kontrahentów ( windykacja), a także m.in. w przedmiocie prawa cywilnego, gospodarczego i innych dyscyplin prawniczych.

Kancelaria specjalizuje się w niżej wskazanych dyscyplinach prawniczych:

1. Upadłości konsumenckiej;

udzielaniu porad prawnych;

sporządzaniu analiz i opinii prawnych;

sporządzeniu wniosku o upadłość konsumencka;

występowanie charakterze pełnomocnika w sprawach upadłości konsumenckiej

nadzór nad przebiegiem sądowego postępowania upadłościowego.

2. Upadłości przedsiębiorców w formie;

upadłości układowej albo

upadłości likwidacyjnej.

3. Restrukturyzacji podmiotów gospodarczych (przedsiębiorców) zagrożonych niewypłacalnością w formie:

postępowania o zatwierdzenie układu;

przyspieszonego postępowania układowego;

postępowania układowego;

postępowania sanacyjnego.

4. Dochodzeniu należności finansowych miedzy różnymi podmiotami prawa handlowego w formie:

postępowania polubownego przedsądowego;

postępowania sądowego;

postępowanie przed egzekucyjnego;

postępowania egzekucyjnego.

5. Restrukturyzacją zobowiązań finansowych osób fizycznych i przedsiębiorców wobec banków komercyjnych i innych instytucji finansowych zmierzająca do;

obniżenia raty pożyczki lub kredytu;

wakacji kredytowych ( karencji);

całkowitego albo częściowego umorzenia odsetek za opóźnienie lub zwłokę;

umorzenie kosztów windykacji;

obniżenie stopy procentowej;

prolongowanie terminu spłaty zadłużenia;

wstrzymanie działań podejmowanych przez windykację.

6. Prawem gospodarczym ze szczególnym uwzględnieniem:

doradztwa przy wyborze formy prawnej planowanej działalności gospodarczej;

pomocy i doradztwa przy tworzeniu osobowych lub kapitałowych podmiotów prawa handlowego;

opiniowania i sporządzania projektów aktów korporacyjnych, w tym umów, statutów, regulaminów oraz uchwał;

przekształcaniu podmiotów gospodarczych obejmujące połączenie albo podział oraz przekształcanie spółek prawa handlowego;

stałej albo doraźnej obsługi prawnej spółek prawa handlowego oraz przedsiębiorców wykonujących działalność gospodarczą na podstawie wpisu do centralnej ewidencji działalności gospodarczej.

7. Prawem cywilnym- m.in.:

sprawy o zapłatę z umów;

sprawy o świadczenia niepieniężne z umów;

sprawy o odszkodowanie;

sprawy o zniesienie współwłasności;

sprawy o zasiedzenie prawa własności ruchomości i nieruchomości;

sprawy dotyczące wypadków komunikacyjnych.

Zapraszamy do nawiązania współpracy.

Nasze usługi świadczymy nie tylko w siedzibie Kancelarii, ale także dojeżdżamy do miejsca zamieszkania konsumenta lub siedziby przedsiębiorcy na terenie Trójmiasta.

Kancelaria specjalizuje się w niżej wskazanych dyscyplinach prawniczych:

1. Upadłości konsumenckiej;

udzielaniu porad prawnych;

sporządzaniu analiz i opinii prawnych;

sporządzeniu wniosku o upadłość konsumencka;

występowanie charakterze pełnomocnika w sprawach upadłości konsumenckiej

nadzór nad przebiegiem sądowego postępowania upadłościowego.

2. Upadłości przedsiębiorców w formie;

upadłości układowej albo

upadłości likwidacyjnej.

3. Restrukturyzacji podmiotów gospodarczych (przedsiębiorców) zagrożonych niewypłacalnością w formie:

postępowania o zatwierdzenie układu;

przyspieszonego postępowania układowego;

postępowania układowego;

postępowania sanacyjnego.

4. Dochodzeniu należności finansowych miedzy różnymi podmiotami prawa handlowego w formie:

postępowania polubownego przedsądowego;

postępowania sądowego;

postępowanie przed egzekucyjnego;

postępowania egzekucyjnego.

5. Restrukturyzacją zobowiązań finansowych osób fizycznych i przedsiębiorców wobec banków komercyjnych i innych instytucji finansowych zmierzająca do;

obniżenia raty pożyczki lub kredytu;

wakacji kredytowych ( karencji);

całkowitego albo częściowego umorzenia odsetek za opóźnienie lub zwłokę;

umorzenie kosztów windykacji;

obniżenie stopy procentowej;

prolongowanie terminu spłaty zadłużenia;

wstrzymanie działań podejmowanych przez windykację.

6. Prawem gospodarczym ze szczególnym uwzględnieniem:

doradztwa przy wyborze formy prawnej planowanej działalności gospodarczej;

pomocy i doradztwa przy tworzeniu osobowych lub kapitałowych podmiotów prawa handlowego;

opiniowania i sporządzania projektów aktów korporacyjnych, w tym umów, statutów, regulaminów oraz uchwał;

przekształcaniu podmiotów gospodarczych obejmujące połączenie albo podział oraz przekształcanie spółek prawa handlowego;

stałej albo doraźnej obsługi prawnej spółek prawa handlowego oraz przedsiębiorców wykonujących działalność gospodarczą na podstawie wpisu do centralnej ewidencji działalności gospodarczej.

7. Prawem cywilnym- m.in.:

sprawy o zapłatę z umów;

sprawy o świadczenia niepieniężne z umów;

sprawy o odszkodowanie;

sprawy o zniesienie współwłasności;

sprawy o zasiedzenie prawa własności ruchomości i nieruchomości;

sprawy dotyczące wypadków komunikacyjnych.

Zapraszamy do nawiązania współpracy.

Nasze usługi świadczymy nie tylko w siedzibie Kancelarii, ale także dojeżdżamy do miejsca zamieszkania konsumenta lub siedziby przedsiębiorcy na terenie Trójmiasta.

Sprawdzona Firma

Zweryfikowaliśmy dane rejestrowe przedsiębiorstwa w GUS i potwierdziliśmy, że wskazana osoba kontaktowa jest reprezentantem firmy. Dlatego firma otrzymała znak Sprawdzona Firma.

Najlepsi 2025

Klienci wysoko oceniają pracę tego wykonawcy.

Cieszy się uznaniem

Wykonawca ma ponad 50 opinii i średnią ocen większą niż 4,5.

Firma sprawdzona w GUS

Zweryfikowaliśmy dane rejestrowe przedsiębiorstwa w GUS.

Ekspert Oferteo

Specjalista potwierdził ekspercką wiedzę branżową publikując artykuły w Oferteo.pl.

Profesjonalny Sprzedawca

Specjalista z sukcesem ukończył szkolenie z zakresu profesjonalnej obsługi Klienta.

Branża

Upadłość konsumencka Gdynia, Radca prawny Gdynia, Pisma wnioski podania Gdynia, Adwokat Gdynia, Windykacja Gdynia, Skup długów Gdynia, Prawnik rodzinny Gdynia, Adwokat rozwodowy Gdynia, Prawo cywilne Gdynia, Kancelaria prawna Gdynia, Upadłość konsumencka, Radca prawny, Pisma wnioski podania, Adwokat, Windykacja, Skup długów, Prawnik rodzinny, Adwokat rozwodowy, Prawo cywilne, Kancelaria prawna

Opinie

Na Oferteo od 7 lat

5 gwiazdek 100%

4 gwiazdki 0%

3 gwiazdki 0%

2 gwiazdki 0%

1 gwiazdka 0%

Wszystkie

Adwokaci

Radcy prawni

Upadłości konsumenckie

5/14/2025

opinia potwierdzona

w Regulaminie.

Opinia potwierdzona

Tę opinię wystawiła osoba, która skorzystała z usługi lub nabyła produkt od tego Wykonawcy. Więcej o opiniachw Regulaminie.

Karol B

Kancelaria Prawa Upadłościowego Pana Piotra to miejsce, które zasługuje na najwyższe uznanie. Pan Piotr to profesjonalista w każdym calu – zawsze dostępny, gotowy do pomocy i niezwykle cierpliwy w odpowiadaniu na wszelkie pytania, nawet te najbardziej szczegółowe. Jego zaangażowanie i indywidualne podejście sprawiają, że klient czuje się w pełni zaopiekowany i rozumiany. Z czystym sumieniem polecam współpracę z kancelarią każdemu, kto szuka rzetelnego wsparcia w sprawach upadłościowych!

Polecam każdemu, który jest w tej ciężkiej sytuacji.

Odpowiedź

5/14/2025

Dziękujemy Panie Karolu.

4/27/2025

opinia potwierdzona

w Regulaminie.

Opinia potwierdzona

Tę opinię wystawiła osoba, która skorzystała z usługi lub nabyła produkt od tego Wykonawcy. Więcej o opiniachw Regulaminie.

Jacek Babiński

Szybka i profesjonalna obsługa klientów..

Fachowo i zrozumiałe wytłumaczony cały proces mojej sprawy.

Odpowiedź

4/28/2025

Dziękujemy Panie Jacku.

4/3/2025

opinia potwierdzona

w Regulaminie.

Opinia potwierdzona

Tę opinię wystawiła osoba, która skorzystała z usługi lub nabyła produkt od tego Wykonawcy. Więcej o opiniachw Regulaminie.

Peter

Szybką i konkretną odpowiedź otrzymałem w swojej sprawie bez naciągania na pieniądze.

Polecam

Odpowiedź

4/26/2025

Dziękujemy.

998102

markValuePositive

Karol B

2025-05-14 09:47:22.515639

-1

false

Kancelaria Prawa Upadłościowego Pana Piotra to miejsce, które zasługuje na najwyższe uznanie. Pan Piotr to profesjonalista w każdym calu – zawsze dostępny, gotowy do pomocy i niezwykle cierpliwy w odpowiadaniu na wszelkie pytania, nawet te najbardziej szczegółowe. Jego zaangażowanie i indywidualne podejście sprawiają, że klient czuje się w pełni zaopiekowany i rozumiany. Z czystym sumieniem polecam współpracę z kancelarią każdemu, kto szuka rzetelnego wsparcia w sprawach upadłościowych!

Polecam każdemu, który jest w tej ciężkiej sytuacji.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2025-05-14 11:40:39.54802

Dziękujemy Panie Karolu.

998148

false

true

992945

markValuePositive

Jacek Babiński

2025-04-27 19:26:36.502196

-1

false

Szybka i profesjonalna obsługa klientów..

Fachowo i zrozumiałe wytłumaczony cały proces mojej sprawy.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2025-04-28 18:50:09.385638

Dziękujemy Panie Jacku.

993282

false

true

984902

markValuePositive

Peter

2025-04-03 18:11:51.495663

-1

false

Szybką i konkretną odpowiedź otrzymałem w swojej sprawie bez naciągania na pieniądze.

Polecam

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2025-04-26 10:39:31.313571

Dziękujemy.

992610

false

true

968249

markValuePositive

MH

2025-03-03 16:52:28.204074

-1

false

Bardzo dobra kancelaria polecam wszystkim solidna uczciwa. dbająca o klienta i Bardzo jestem zadowolona duży szacunek MH

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2025-03-04 09:10:13.185162

Dziękujemy Pani Mario.

968589

false

false

957542

markValuePositive

Kasia N

2025-02-10 13:56:53.817742

-1

false

Polecam Kancelarię. Szybki kontakt, konkretne i rzeczowe odpowiedzi. Dostępność i rano i późnym wieczorem. Pan Piotr to człowiek bardzo empatyczny, nie ocenia i szczerze odpowiada na wszystkie pytania. Bardzo mi pomógł, także w oswojeniu się ze stresem dotyczącym rozprawy. Żałuję, że wcześniej na niego nie trafiłam.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2025-02-10 14:36:31.069634

Dziekuje.

957562

false

true

902943

markValuePositive

Anna K.

K

2024-09-14 14:16:01.94819

-1

false

Gorąco polecam Kancelarię Prawa Upadłościowego w Gdyni. Pan Piotr Witkowski gwarantuje usługę na najwyższym poziomie. Wniosek o upadłość napisany szybko, jest już w sądzie. Ponadto pan Piotr jest osobą niezwykle sympatyczną i bezpośrednią, umożliwia klientowi ciągły kontakt, odpowiada na wszelkie pytania i wątpliwości. A mam porównanie z innymi kancelariami, gdzie aby uzyskać odpowiedź na najprostsze pytanie trzeba umówić się na wizytę 300 zł. Jestem bardzo zadowolona, że skorzystałam z usługi KPU pana Piotra Witkowskiego.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2025-05-19 03:52:08.723552

Bardzo dziękujemy

999683

false

true

885936

markValuePositive

Aga

2024-07-26 07:17:34.589011

-1

false

Lepszej kancelaria nie mogłam.trafic polecam w 100% są najlepsi w tym co robia

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2025-05-24 08:36:44.218534

Gziękujemy

1001638

false

true

885348

markValuePositive

Ania B.

2024-07-24 16:26:16.292094

-1

false

Ekspresowe, pełne zaangażowania i pasji działanie, bardzo życzliwe i indywidualne podejście, pełen profesjonalizm, najwyższy poziom wiedzy i kompetencji, serdecznie polecam!

false

true

873454

markValuePositive

M.T

2024-06-20 10:38:04.585045

-1

false

Szybka i profesjonalna pomoc, bardzo dobra komunikacja.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2024-07-25 10:02:25.718046

Dziekujemy.

885577

false

true

873174

markValuePositive

Weronika

2024-06-19 17:54:29.659528

-1

false

Polecam kancelarie i pana adwokata dużo pomaga osobiście jak telefonicznie można usłyszeć dobre rady i słowa.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2024-06-19 21:19:37.425175

Dziękujemy Pani Weroniko.

873290

false

true

846055

markValuePositive

Piotr

2024-03-29 17:11:12.409227

-1

false

Miałem okazje współpracować z Kancelarią Prawa Upadłościowego KPU Sp. z o.o.

Było gromadzenie dokumentów ( min. BIK, KRD), później wniosek.

Tydzień temu otrzymałem upadłość, teraz czekam na syndyka.

Polecam Kancelarię, są rzetelni i profesjonalni.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2024-07-25 10:01:30.365476

Dziękujemy

885575

false

true

840316

markValuePositive

Anna

F

2024-03-15 13:23:16.801984

-1

false

Polecam serdecznie tę kancelarię prawa upadłościowego. Profesjonalnie załatwiają wszystko i są pomocni we wszystkich aspektach.

Miła i przyjacielska atmosfera, skutecznie prowadzą sprawę, aż do końca.

Bardzo polecam i pozdrawiam.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2024-07-25 10:01:49.945221

Miło nam

885576

false

false

838058

markValuePositive

Tadeusz

K

2024-03-12 09:16:09.431927

-1

false

Jestem bardzo zadowolony ze współpracy. Miałem bardzo trudną sytuację finansową. Wsparcie kancelarii pomogło ogłosić upadłość. Teraz mogę zaczynać od nowa. Kancelaria wspiera i pomaga. Polecam.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2024-03-13 10:17:44.96299

Dziękujemy za opinię. Nam też się miło i owocnie współpracowało. Polecamy się na przyszłość. Pozdrawiamy.

838848

false

false

836861

markValuePositive

Teodor

F

2024-03-09 13:46:05.764776

-1

false

Bardzo dobra kancelaria.

Działanie profesjonalne i szybkie, a przede wszystkim skuteczne.

Jestem bardzo zadowolony z usługi i polecam wszystkim tę kancelarię prawa upadłościowego.

false

false

836379

markValuePositive

Krystian

T

2024-03-08 09:34:40.536915

-1

false

Polecam serdecznie KPU. Ludzie przyjaźnie nastawieni i bardzo pomocni.

Profesjonalna pomoc i opieka.

Miałem bardzo ciężką sytuację, pomagają profesjonalnie i skutecznie.

Pozdrawiam.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2024-03-09 10:35:30.428103

Miło nam, dziękujemy za opinię.

Pozostajemy w kontakcie.

836789

false

false

835239

markValuePositive

Paweł

K

2024-03-05 22:08:01.158088

-1

false

Kancelaria jest skuteczna i szybka, jestem pod wrażeniem profesjonalnych rozwiązań i oddania w prowadzonych sprawach.

Serdecznie polecam.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2024-03-09 10:35:59.909708

Bardzo nam miło.

Dziękujemy.

836790

false

false

833868

markValuePositive

Albert

C

2024-03-02 09:41:49.824976

-1

false

Bardzo serdecznie polecam, wszystko fachowo i szybko, problemy przestały istnieć.

KPU wspiera i służy wielką pomocą.

Dziękuję i pozdrawiam.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2024-03-09 10:36:29.287384

Dziękujemy.

836791

false

false

833478

markValuePositive

Paweł

K

2024-03-01 06:32:41.779008

-1

false

Polecam Kancelarię KPU. Szybko, sprawnie i na temat.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2024-03-01 09:42:48.955577

Bardzo nam miło, dziękujemy.

833529

false

false

833025

markValuePositive

Beata

K

2024-02-29 09:52:39.499347

-1

false

Polecam szczerze, sprawność działania i miła obsługa, wszystko jak należy.

Bardzo dziękujemy.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2024-03-05 14:24:07.676518

Dziękujemy.

835029

false

false

831674

markValuePositive

Czesław

P

2024-02-26 12:01:32.328324

-1

false

Polecam tę kancelarię wszystkim, którzy mogą znaleźć się w trudnej sytuacji. Fachowcy pomagają i otaczają znakomitą opieką prawną. Szczerze polecam.

KANCELARIA PRAWA UPADŁOŚCIOWEGO KPU Sp. z o.o.

2024-02-29 12:16:12.901403

Dziękujemy za uznanie naszych starań. Nasz credo brzmi: przede wszystkim dobro klienta. Proszę nas polecać.

833109

false

false

Artykuły

Upadłość konsumencka a mieszkanie własnościowe, kwaterunkowe, socjalne

Jak upadłość konsumencka wpływa na Twoją własność? Czy mieszkanie trafia do masy upadłościowej? Dowiedz się teraz z naszego artykułu...

Czytaj dalej

Ogłoszenie upadłości konsumenckiej a kredyt hipoteczny. Część I

Kredyt hipoteczny jest jedną z form finansowania przez bank zakupu nieruchomości (domu, mieszkania) – i tu rodzi się pytanie, czy można ogłosić upadłość konsumencką, gdy dłużnik ma ustanowioną hipotekę na nieruchomości. O tym poniżej....

Czytaj dalej

Czy możliwe jest ogłoszenie upadłości konsumenckiej na terenie Polski przez obywatela Ukrainy?

Na tak postawione pytanie należy odpowiedzieć: tak! Prawo upadłościowe nie zakazuje (blokuje) cudzoziemcom możliwości ogłoszenia upadłości konsumenckiej w Polsce. Jednakże, aby „ukraiński dłużnik” mógł ubiegać się o ogłoszenie wobec siebie tego...

Czytaj dalej

Jak odzyskać dług (należność) od dłużnika?

Są różne sposoby odzyskania należności od dłużnika. Warto wiedzieć, że każdy z tych sposobów powinien być odpowiedni do danej sytuacji (stanu faktycznego). Niniejszy artykuł w krótki i przejrzysty oraz czytelny sposób opisze sposoby odzyskania...

Czytaj dalej

Jak przebiega upadłość spółki z o.o.?

Upadłość (bankructwo) spółki prawa handlowego, w tym spółki z o.o. ma miejsce w chwili, gdy spółka traci zdolność do spełniania wymagalnych świadczeń pieniężnych. Celem procesu upadłościowego spółki jest: zaspokojenie wierzycieli spółki w jak...

Czytaj dalej

Upadłość konsumencka członków zarządu spółki z o.o. i prezesa zarządu. Część II

Tak jak wskazaliśmy w części I publikacji dot. warunków w przedmiocie ogłoszenia upadłości konsumenckiej członków zarządu spółki z o.o., w tej części podamy możliwe warianty ogłoszenia tej upadłości....

Czytaj dalej

Upadłość konsumencka członków zarządu spółki z o.o. i prezesa zarządu. Część I

Niejednokrotnie zdarza się, że członek zarządu spółki z o.o. funkcjonuje w jej strukturach i posiada „prywatne” zadłużenie niezwiązane w żaden sposób ze spółką z o.o., gdzie jest jednocześnie udziałowcem i członkiem zarządu albo prezesem zarządu. Z...

Czytaj dalej

Prawomocność planu spłat wierzycieli

W tym artykule poruszamy zagadnienie prawomocności planu spłat wierzycieli....

Czytaj dalej

Instytucja przedawnienia dochodzenia roszczeń finansowych

Artykuł porusza oraz opisuje na przykładach instytucję przedawnienia dochodzenia roszczeń finansowych....

Czytaj dalej

Czym jest i czym się zajmuje Niestandaryzowany Sekurytyzacyjny Fundusz Inwestycyjny Zamknięty?

Artykuł prezentuje istotę Niestandaryzowanych Sekurytyzacyjnych Funduszy Inwestycyjnych Zamkniętych....

Czytaj dalej

Co to jest uznanie długu?

Artykuł opisuje w jaki sposób rozumieć i czym jest uznanie długu....

Czytaj dalej

Upadłość konsumencka a rozdzielność majątkowa między małżonkami

Instytucja upadłości konsumenckiej, której naczelnym celem jest anulowanie długów, może przynieść małżonkom wiele korzyści, ale także i negatywnych skutków dla współmałżonka osoby upadłej (dłużnika). Jaki wpływ ma fakt ogłoszenia upadłości...

Czytaj dalej

Ogłoszenie upadłości konsumenckiej a spadek dla upadłego

Ogłoszenie upadłości konsumenckiej nie powinno być pochopne ani przedwczesne. Aby dobrze przygotować się do tego procesu należy zawczasu powierzyć to odpowiedniemu prawnikowi, albowiem głównym skutkiem ogłoszenia upadłości dłużnika jest zajęcie przez...

Czytaj dalej

Jak w upadłości konsumenckiej nie stracić nieruchomości (domu, mieszkania)?

W treści tego artykułu napiszemy i wyjaśnimy, co dzieje się np. z mieszkaniem, domem i inną nieruchomością po ogłoszeniu upadłości przez dłużnika....

Czytaj dalej

Trzy tryby (sposoby) prowadzenia postępowania upadłościowego wz. upadłości konsumenckiej

Dokonana przez ustawodawcę nowelizacja Prawa upadłościowego (dnia 24.03.2020 r.) wprowadziła trzy sposoby przeprowadzenia upadłości konsumenckiej. Wybór sposobu (trybu) przeprowadzenia oddłużenia dłużnika zawarty jest w treści postanowienia sądu o...

Czytaj dalej

Od przyjemności do zadłużenia przez uzależnienie od hazardu. Historia klientki

W jednym z artykułów, pt.: „Upadłość konsumencka a uzależnienie od gier hazardowych (np. ruletki)”, przedstawiliśmy i opisaliśmy tematykę uzależnienia osoby dłużnika (upadłego) od gier hazardowych i jego wpływ na przebieg i zakończenie procesu...

Czytaj dalej

Orzeczenie zakazu prowadzenia działalności gospodarczej a ogłoszenie upadłości konsumenckiej

Tematem niniejszego artykułu jest zakaz prowadzenia działalności gospodarczej a upadłość konsumencka. Poruszymy w nim m.in.: w jakich sytuacjach sąd może orzec zakaz prowadzenia działalności gospodarczej i na jak długo?...

Czytaj dalej

Upadłość konsumencka a zobowiązania upadłego wobec banków komercyjnych z tytułu umów kredytowych

Jak już wielokrotnie pisałem, decyzja o ogłoszeniu upadłości konsumenckiej skutkuje wieloma następstwami dla upadłego. W przypadku posiadania mieszkania zakupionego na kredyt może to spowodować konieczność opuszczenia lokalu (mieszkania). Zatem przed...

Czytaj dalej

Upadłość konsumencka a uzależnienie od gier hazardowych

W treści swoich wcześniejszych publikacji wyjaśniałem, na czym polega upadłość konsumencka. Opisywałem również, jakie są jej podstawy (niewypłacalność) i przesłanki jej ogłoszenia przez dłużnika (upadłego). Przedstawiłem również możliwe orzeczenia...

Czytaj dalej

Z życia wzięte: koronawirus (COVID-19) a upadłość konsumencka

Kto może ogłosić upadłość konsumencką? Jak to wygląda w czasie pandemii koronawirusa? Ile trwa postępowanie upadłościowe? Sprawdź odpowiedzi w poniższym artykule....

Czytaj dalej

Rachunek bankowy (konto) a ogłoszenie upadłości konsumenckiej

Upadłość konsumencka osoby fizycznej nieprowadzącej działalności gospodarczej to jedna z form oddłużenia upadłego. Ogłoszenie przez sąd gospodarczy wobec dłużnika (upadłego) tego stanu związane jest z licznymi negatywnymi skutkami. Dotyczy to m.in....

Czytaj dalej

Wzajemna czy oddzielna odpowiedzialność za długi małżonków?

Czy żona odpowiada za długi męża, a małżonek za długi żony? Odpowiedz nie jest jednoznaczna, albowiem zasadnicze znaczenia w przywołanej kwestii ma sposób ukształtowania między małżonkami małżeńskiego ustroju majątkowego z chwilą wypowiedzenia...

Czytaj dalej

Skutki procesowe ogłoszenia upadłości konsumenckiej na toczące się postępowania wobec upadłego

Bardzo często zdarza się tak, że dłużnik decyduje się na złożenie wniosku o ogłoszenie upadłości konsumenckiej, gdy nie może już regulować terminowo swoich zobowiązań finansowych z tytułu należności wobec kredytodawców, ZUS czy US. Wówczas instytucje...

Czytaj dalej

Skutki prawne ogłoszenia upadłości wobec jednego z małżonków

Następstwem zawarcia związku małżeńskiego jest powstanie z mocy prawa (ipso iure) między małżonkami ustawowej wspólności majątkowej. A o skutkach orzeczenia w formie postanowienia przez sąd gospodarczy stanu upadłości konsumenckiej wobec jednego z...

Czytaj dalej

Układ konsumencki alternatywą dla upadłości konsumenckiej w formie likwidacyjnej. Część II

W pierwszej części artykułu dotyczącego alternatywy dla upadłości konsumenckiej podaliśmy m.in. ogólny zarys tematyki zawarcia układu na zgromadzeniu wierzycieli jako alternatywy dla upadłości konsumenckiej oraz wskazaliśmy adresatów tego rozwiązania...

Czytaj dalej

Układ konsumencki alternatywą dla upadłości konsumenckiej w formie likwidacyjnej. Część I

Instytucja upadłości konsumenckiej skierowana jest do konsumentów (osób fizycznych) nieprowadzących działalności gospodarczej. Może być ona przeprowadzona na wniosek dłużnika, który stał się niewypłacalny, tj. przestał w sposób trwały regulować swoje...

Czytaj dalej

Sytuacja prawna i faktyczna emeryta a upadłość konsumencka!

Upadłość konsumencka to instytucja prawna, której poddać się mogą osoby, które z różnych przyczyn stały się niewypłacalne, tzn. nie mogą spłacać swoich zobowiązań finansowych. I tutaj warto zaznaczyć, że z kłopotami finansowymi borykają się nie tylko...

Czytaj dalej

Zasady spłaty wierzycieli obowiązujące przy ustalaniu kolejności ich zaspokojenia w planie spłat wierzycieli

Celem artykułu jest przybliżenie czytelnikowi w prosty i przystępny sposób zasad, które znajdują zastosowanie w temacie reguł ustalających kolejność zaspokojenia wierzycieli obowiązujących przy ustaleniu planu spłat....

Czytaj dalej

Okres spłaty wierzycieli w postępowaniu upadłościowym (upadłości konsumenckiej)

Celem niniejszej publikacji jest przybliżenie czytelnikowi tematyki związanej z czasem (okresem) spłaty wierzycieli ustalonym w planie spłat wierzycieli....

Czytaj dalej

Czym jest układ z wierzycielami? Część II

Tak jak obiecaliśmy naszym czytelnikom w części I artykułu poświęconego układowi (umowie) w postępowaniu upadłościowym, w części II opiszemy, jakie wierzytelności są uwzględniane w układzie, a jakie są z niego wykluczone....

Czytaj dalej

Czym jest układ w postępowaniu upadłościowym? Część I

Niniejszy artykuł stanowi wstęp do tematyki upadłości konsumenckiej w formie nie likwidacyjnej, lecz układowej (umowy, porozumienia, kontraktu) między dłużnikiem a wierzycielami....

Czytaj dalej

Doradca restrukturyzacyjny a wypłata wynagrodzenia lub innych świadczeń po ogłoszeniu upadłości konsumenckiej

Treść poniższego artykułu stanowi esencję niezbędnej wiedzy dla dłużnika (upadłego) w zakresie skutków ogłoszenia wobec niego upadłości konsumenckiej....

Czytaj dalej

Czym jest zasada słuszności lub humanitaryzmu w upadłości konsumenckiej?

Artykuł ma na celu przybliżenie czytelnikowi tematykę rozwiązań prawnych dotyczących polskiego systemu prawa, które mogą być stosowane przez organa orzekające (sądy) w praktycznym stosowaniu przepisów prawa....

Czytaj dalej

Cesja wierzytelności (przeniesienie praw) po planie spłat wierzycieli w postępowaniu upadłościowym

Cesja wierzytelności (przeniesienie praw do długu) nie jest niczym szczególnym i nadzwyczajnym. Obrót długami jest powszechną praktyką wśród banków, firm i funduszy restrukturyzacyjnych. Ogłoszenie upadłości i ustalenie planu spłat wierzycieli nie...

Czytaj dalej

Zasady humanitarne i zasady słuszności – zapomniane kanony Prawa upadłościowego

Treść niniejszego artykułu odnosi się do tematyki klauzul generalnych (rozsądku) w postaci względów humanitarnych i względów słuszności¹, które przed nowelizacją prawa upadłościowego stanowiły ostatnią deskę ratunku dla dłużnika w przypadku istnienia...

Czytaj dalej

Czynności dłużnika przed datą ogłoszenia upadłości mogące wpłynąć na proces oddłużenia. Część II

W części I artykułu opisaliśmy skutki prawne podjęcia czynności prawnych przed formalnym (wydanie postanowienia) ogłoszeniem upadłości konsumenckiej. Uzupełnimy część I o pkt B, tj. „Bezskuteczność czynności prawnych dłużnika stwierdzona orzeczeniem...

Czytaj dalej

Czynności dłużnika przed datą ogłoszenia upadłości mogące wpłynąć na proces oddłużenia. Część I

W treści poniższego artykułu celowo używam terminologii dłużnika, a nie upadłego, ponieważ będzie w nim mowa o osobie, która np. złożyła wniosek o upadłość konsumencką (dłużnik), ale formalnie sąd nie rozpoznał jeszcze tego wniosku, dlatego nie ma...

Czytaj dalej

Wpływ ogłoszenia upadłości na toczące się postępowania sądowe, administracyjne i egzekucyjne wobec upadłego

Artykuł porusza zagadnienie wpływu ogłoszenia upadłości na toczące się postępowania sądowe, administracyjne i egzekucyjne wobec upadłego....

Czytaj dalej

Zamierzasz złożyć wniosek o upadłość konsumencką? Przeczytaj uważnie!

Wniosek o upadłość konsumencką składany jest w celu pozbycia się zadłużenia. Jednakże warto wiedzieć, że samo złożenie wniosku i ogłoszenie upadłości konsumenckiej nie oznacza automatycznego pozbycia się długów. Ten główny i naczelny cel nie zawsze...

Czytaj dalej

Czym jest układ z wierzycielami? (część III)

Treść niniejszego artykułu przybliża czytelnikowi przebieg postępowania związanego ze złożeniem wniosku o zwołanie zgromadzenie wierzycieli w postępowaniu upadłościowym....

Czytaj dalej

Niezbędne informacje dotyczące sprawozdania z wykonania planu spłat wierzycieli

Upadły (dłużnik), któremu Sąd ustalił Plan Spłaty Wierzycieli, ma obowiązek złożenia sprawozdania z wykonywania planu do 30 kwietnia bieżącego roku....

Czytaj dalej

Ogłoszenie upadłości Spółki z o.o., a ochrona członków Zarządu

Spółka z o.o. należy do tzw. spółek kapitałowych. Elementami koniecznymi w tego typu spółce są: wspólnicy i zarząd. Co do zasady za zobowiązania (długi) spółki z o.o. wspólnicy nie ponoszą odpowiedzialności. Taką odpowiedzialność ponoszą natomiast...

Czytaj dalej

Ustanowienie kuratora w przypadku śmierci upadłego (dłużnika)

W treści niniejszego artykułu zamierzamy przybliżyć czytelnikowi tematykę (stan faktyczny) śmierci (zgonu) upadłego (dłużnika) w sytuacji gdy właściwy sąd wydał już orzeczenie (postanowienie) o ogłoszeniu upadłości konsumenckiej, a w jego toku...

Czytaj dalej

Pytania od klientów dotyczące upadłości konsumenckiej w praktyce Kancelarii Prawa Upadłościowego KPU

Postanowiliśmy przybliżyć naszym czytelnikom najczęściej zadawane pytania ze strony klientów Kancelarii Prawa Upadłościowego KPU....

Czytaj dalej

Jeden czy minimum dwóch (wielość) wierzycieli w postępowaniu upadłościowym?

Z artykułu dowiedzą się Państwo, ilu wierzycieli musi brać udział w postępowaniu upadłościowym, w przypadku upadłości gospodarczej – jak i konsumenckiej. W tekście przytoczono następujące podstawy prawne: art. 1 ust. 1 p.u., art. 419 ² ust. 1 p.u.,...

Czytaj dalej

Umorzenie postępowania upadłościowego na wniosek upadłego (dłużnika)

W artykule przedstawiamy pokrótce tematy dotyczące umorzenia postępowania upadłościowego na wniosek dłużnika¹ oraz cofnięcia wniosku o ogłoszenie upadłości konsumenckiej (z jakich przyczyn może nastąpić?). Omówienie ww. zagadnień powstało w oparciu o...

Czytaj dalej

Ustanowienie kuratora w przypadku śmierci upadłego (dłużnika)

Przede wszystkim trzeba zaznaczyć, że śmierć (łac. mortem) upadłego (dłużnika) nie skutkuje umorzeniem postępowania upadłościowego w zakresie upadłości konsumenckiej. Art. 188 ust. 1, 2 i 3 Prawa upadłościowego stanowi, iż w przypadku śmierci...

Czytaj dalej

Doręczanie korespondencji sądowej – zmiany na podstawie znowelizowanych przepisów Kodeksu postępowania cywilnego

Ważną datą w polskim ustawodawstwie był 7.11.2019 roku. Wówczas do Kodeksu postępowania cywilnego (k.p.c.) wprowadzono zmiany dotyczące korespondencji sądowej dla pozwanego. Nowelizacja, o której mowa, spowodowała likwidacje tzw. fikcji doręczeń...

Czytaj dalej

Koszty postępowania upadłościowego

Artykuł ten porusza tematykę kosztów postępowania upadłościowego. Opisuje, kto ponosi te koszty oraz kto jest odpowiedzialny za ich właściwe ustalenie....

Czytaj dalej

Zażalenie na postanowienia sędziego-komisarza oraz sądu upadłościowego. Część II

Zażalenie powinno czynić zadość ogólnym wymogom stawianym pismom procesowym oraz zawierać wskazanie zaskarżonego postanowienia i wniosek odpowiednio o jego zmianę lub uchylenie, jak również zwięzłe uzasadnienie zażalenia ze wskazaniem w miarę...

Czytaj dalej

Zażalenie na postanowienia sędziego-komisarza oraz sądu upadłościowego. Część I

Artykuł ten opisuje sposób działania w przypadku chęci złożenia zażalenia na postanowienia sędziego-komisarza oraz sądu upadłościowego. Poruszamy zagadnienie ustalenia właściwego terminu wniesienia zażalenia....

Czytaj dalej

Zmiana zawartego układu w postępowaniu upadłościowym. Część III

W tym artykule zwracamy Państwa uwagę na skutki wynikające z uchylenia układu w postępowaniu upadłościowym. Odpowiemy również na pytanie odnośnie tego, od czego zależy wysokość roszczeń oraz co stanowi zabezpieczenie wierzytelności....

Czytaj dalej

Zmiana zawartego układu w postępowaniu upadłościowym. Część II

Ten artykuł traktuje o kwestiach związanych z tematyką uchylenia układu w postępowaniu upadłościowym. Omawia podstawę uchylenia układu, sposób złożenia właściwego wniosku, jak również opisuje przebieg postępowania o uchyleniu układu....

Czytaj dalej

Zmiana zawartego układu w postępowaniu upadłościowym. Część I

Artykuł porusza kwestię zmiany układu w postępowaniu upadłościowym, zagadnienia związane z podstawą zmiany układu, wnioskowania o zmianę układu, jak również opisuje przebieg postępowania o zmianę układu w postępowaniu upadłościowym....

Czytaj dalej

Przesłanki i zasady ustalenia planu spłat wierzycieli w upadłości konsumenckiej. Część 2

Poniższy artykuł jest kontynuacją wcześniejszej pracy na temat przesłanek ustalenia planu spłaty wierzycieli w postępowaniu upadłościowym....

Czytaj dalej

Przesłanki i zasady ustalenia planu spłat wierzycieli w upadłości konsumenckiej. Część 1

Przesłanki ustalenia planu spłaty wierzycieli w postępowaniu upadłościowym....

Czytaj dalej

Zasady spłaty wierzycieli w postępowaniu upadłościowym. Część 2

Poniższy artykuł jest kontynuacją wcześniejszego mówiącego o zasadach spłat wierzycieli (wysokości jednorazowej spłaty dla poszczególnych wierzycieli) w postępowaniu dotyczącym ogłoszenia upadłości konsumenckiej....

Czytaj dalej

Zasady spłaty wierzycieli w postępowaniu upadłościowym

Zgodnie z art. 49115 ust. 7 Prawa upadłościowego do planu spłaty wierzycieli stosuje się art. 342 i 343 p.u., które regulują kolejność zaspokajania wierzycieli z funduszów masy upadłości. Oznacza to, że w planie spłaty wierzycieli należy dokonać...

Czytaj dalej

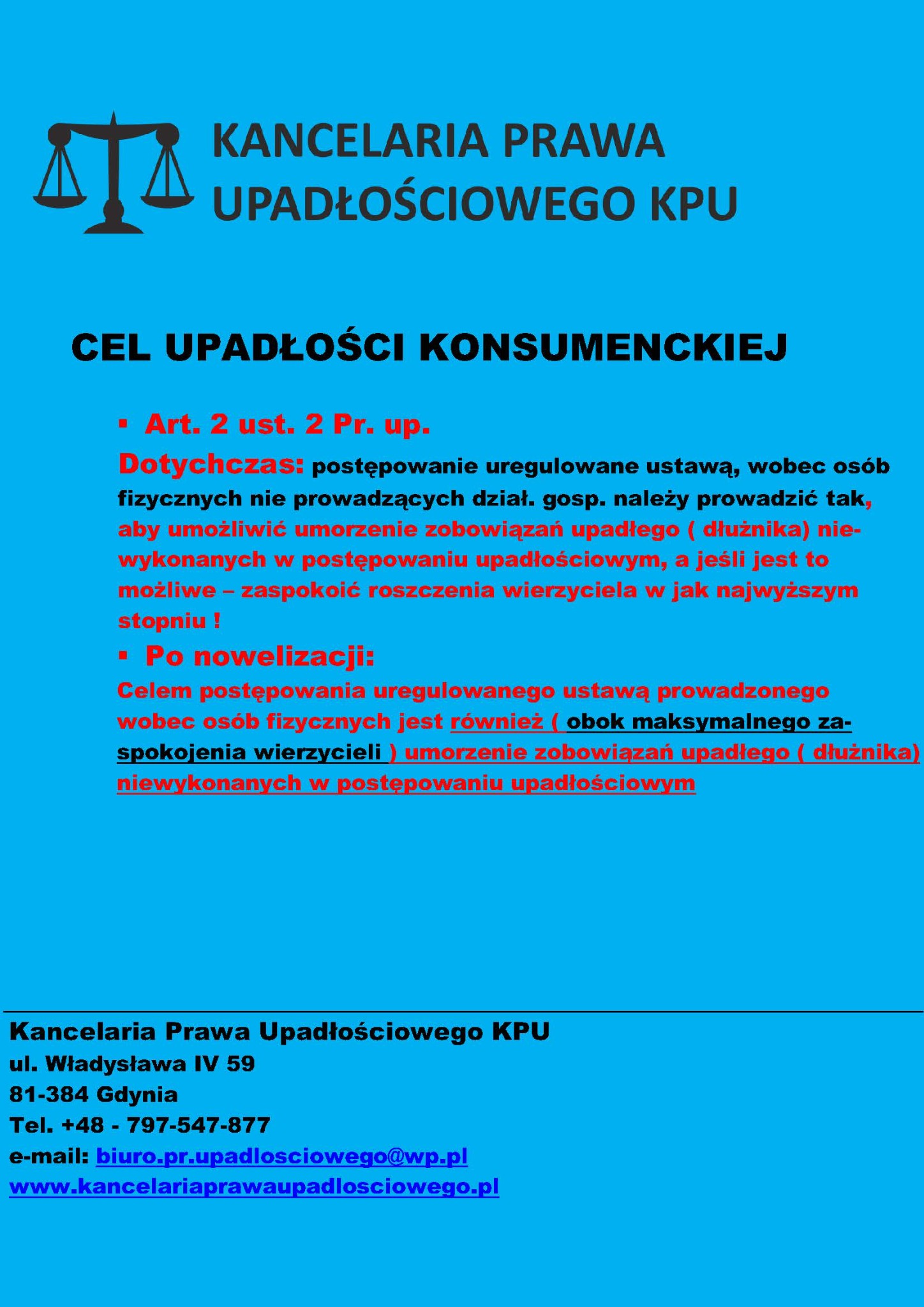

Nowa upadłość konsumencka 2020 – o czym powinien wiedzieć dłużnik, zanim złoży wniosek?

Ustawodawca (sejm) dnia 24 marca 2020 roku przyjął nowelizację Prawa upadłościowego w zakresie m.in. zasad i przesłanek ogłoszenia upadłości konsumenckiej przez niewypłacalnego konsumenta (dłużnika) nieprowadzącego działalności gospodarczej. Według...

Czytaj dalej

Kiedy należy zastanowić się nad oddłużeniem w formie upadłości konsumenckiej?

Co zrobić, jakie podjąć działania, gdy dłużnik (konsument – osoba fizyczna) nie ma żadnych środków finansowych albo wartościowych ruchomości (samochód) lub nieruchomości (mieszkanie), które mógłby przeznaczyć na spłatę uzyskanych wcześniej (kredyty,...

Czytaj dalej

Przedmioty (rzeczy), których komornikowi nie wolno zająć

Wobec dłużnika zostało wszczęte postępowanie egzekucyjne. Organ egzekucyjny (komornik sądowy) musi prowadzić to postępowanie według zasad i reguł określonych w przepisach prawa. Zatem poznaj przedmioty (rzeczy), które nie mogą zostać zajęte przez...

Czytaj dalej

Układ z wierzycielami w ramach postepowania upadłościowego

Układ z wierzycielami jest jedną z trzech metod (trybów) oddłużenia dłużnika, która została przewidziana w ustawie Prawo upadłościowe. O dwóch pozostałych pisałem już wcześniej. Według aktualnego stanu prawnego (po nowelizacji z 2020 r.) postępowanie...

Czytaj dalej

Skutki umorzenia zobowiązań – rodzaje

Zasadniczo sposobem wygaśnięcia zobowiązania jest jego wykonanie przez dłużnika (ew. upadłego). Prawo upadłościowe wprowadza jednak istotną zmianę co do zasad ogólnych, zarówno w zakresie zobowiązań publicznoprawnych, jak i prywatnoprawnych. Na mocy...

Czytaj dalej

Uchylenie planu spłat w upadłości konsumenckiej (część II)

Najwyraźniejszym skutkiem uchylenia planu spłat jest zablokowanie możliwości umorzenia zobowiązań upadłego (dłużnika), czego następstwem jest brak realizacji zasadniczego celu instytucji upadłości konsumenckiej w postaci oddłużenia upadłego. Tym...

Czytaj dalej

Uchylenie planu spłat w upadłości konsumenckiej (część I)

Instytucja planu spłat wierzycieli przez upadłego (dłużnika) nakłada na niego szereg obowiązków wynikających z przepisów Prawa upadłościowego. Ustawodawca nałożył w treści ustawy o upadłości konsumenckiej obowiązek rzetelnego wykonania ustalonego...

Czytaj dalej

Oddłużenie upadłego – syndyk i plan spłaty wierzycieli w postępowaniu upadłościowym

Zwrot (termin) „oddłużenie” nie jest pojęciem ustawowym. Jest to element języka prawniczego (język prawniczy – specyficzny język używany przez osoby stosujące i interpretujące prawo. Jest to język, w którym prawnicy rozmawiają o prawie) na określenie...

Czytaj dalej

Prowadzenie działalności niezarejestrowanej (na próbę) – warunki i przesłanki

Osoba fizyczna (konsument), która zamierza podjąć działalność gospodarczą, powinna zarejestrować ją w Centralnej Ewidencji Informacji Działalności Gospodarczej (CEIDG). Jednakże obowiązujące w tej materii przepisy prawne dopuszczają możliwość...

Czytaj dalej

Problemy z funkcjonowaniem Krajowego Rejestru Zadłużonych

Od 01.12.2021 roku funkcjonuje Krajowy Rejestr Zadłużonych. Rejestr ten miał usprawnić funkcjonowanie postępowań upadłościowych, zarówno w zakresie upadłości konsumenckiej, jak i upadłości przedsiębiorcy (gospodarczej). O założeniach wprowadzenia...

Czytaj dalej

Rodzaje postępowań dla niewypłacalnej osoby fizycznej nieprowadzącej działalności gospodarczej

Niewypłacalna osoba fizyczna, która nie prowadzi działalności gospodarczej, może: prowadzić postępowanie upadłościowe, które ma charakter likwidacyjny, albo postępowanie o zawarcie układu na zgromadzeniu wierzycieli, które ma charakter...

Czytaj dalej

Nieruchomość (m.in. mieszkanie) a ogłoszenie upadłości konsumenckiej

Z chwilą wydania przez odpowiedni sąd orzeczenia (postanowienia) o ogłoszeniu upadłości konsumenckiej wobec dotychczasowego dłużnika, rozpoczyna się procedura zmierzająca do ustalenia sytuacji majątkowej upadłego. Tej oceny dokonuje powołany przez...

Czytaj dalej

Ogłoszenie upadłości konsumenckiej a działalność gospodarcza

Tematykę upadłości konsumenckiej poruszałem już wielokrotnie w treści artykułów eksperckich. W niniejszej publikacji zamierzam przybliżyć tematykę ogłoszenia upadłości konsumenckiej w sytuacji równoczesnego prowadzenia działalności gospodarczej. A...

Czytaj dalej

Krajowy Rejestr Zadłużonych (KRZ) – nowe narzędzie dla wierzycieli

Przed wejściem w życie ustawy o Krajowym Rejestrze Zadłużonych (KRZ) od dnia 01.12.2021 roku wierzyciel dowiadywał się o skorzystaniu przez dłużnika np. z postępowania sanacyjnego albo upadłości konsumenckiej na etapie, który wymagał zaangażowania...

Czytaj dalej

Egzekucja długu alimentacyjnego ze świadczeń emerytalnych z ZUS-u

System prawa w sposób bardzo rygorystyczny traktuje dłużników alimentacyjnych. I nie dotyczy to tylko postępowania egzekucyjnego z emerytury, ale wszystkich typów egzekucji. Unormowania w zakresie egzekucji zaległych świadczeń alimentacyjnych...

Czytaj dalej

Co może firma windykacyjna?

Windykacja pochodzi od łacińskiego słowa „vindicatio”. Stosowana była już w starożytności. Inaczej rzecz ujmując, to określone przepisami prawa postępowanie wszczęte celem dochodzenia swoich praw do rzeczy albo prawa (np. zapłaty)....

Czytaj dalej

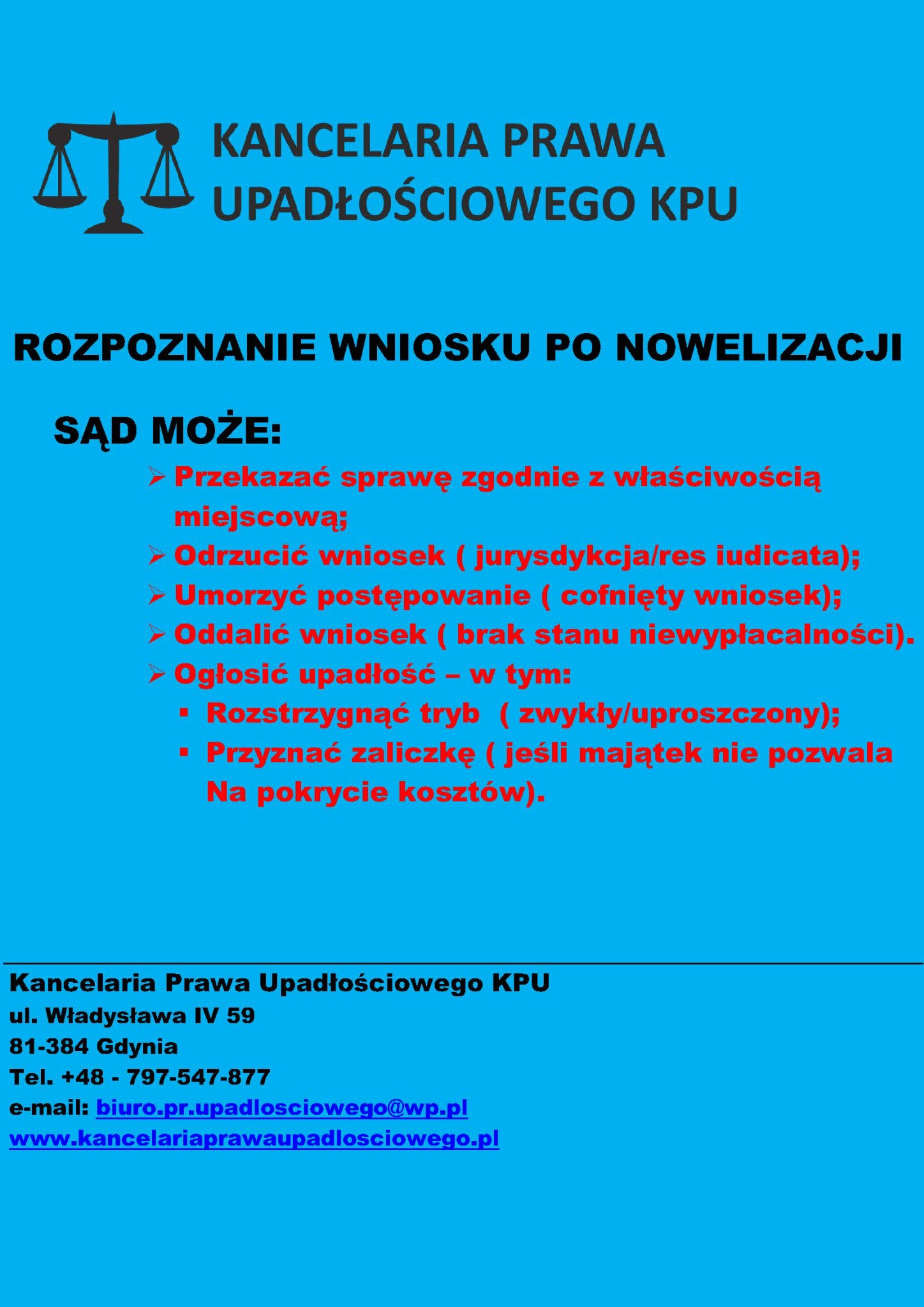

Tryby postępowania w upadłości konsumenckiej

Z chwilą dokonania nowelizacji prawa upadłościowego dnia 24 marca 2020 roku sprawy w zakresie ogłoszenia upadłości konsumenckiej są rozpoznawane w 3 trybach. Tryb uproszczony stosowany jest wobec dłużników, którzy nie mają majątku albo jest on...

Czytaj dalej

Kluczowe (najważniejsze) pojęcia w zakresie prawa upadłościowego

Czytając i słuchając o upadłości konsumenckiej zastanawiasz się nad znaczeniem wielu pojęć dotyczących tematyki upadłości konsumenckiej? Dlatego też, aby ułatwić czytelnikowi zrozumienie wszystkich zagadnień, o których pisałem wcześniej, został...

Czytaj dalej

Upadłość konsumencka – tak czy nie?

W dniu 24 marca 2020 roku Sejm znowelizował ustawę z dnia 28 lutego 2003 roku Prawo Upadłościowe (p.u.). Dokonana nowelizacja znacznie ułatwiła dłużnikom ogłoszenie upadłości konsumenckiej....

Czytaj dalej

Źródła prawa upadłościowego (część I)

Art. 87 ust. 1 Konstytucji Rzeczypospolitej Polskiej z dnia 02.04.1997 roku stanowi, że źródłem powszechnie obowiązującego prawa Rzeczypospolitej Polskiej są: Konstytucja, ustawy, ratyfikowane umowy międzynarodowe oraz rozporządzenia....

Czytaj dalej

Zmiany w upadłości konsumenckiej po nowelizacji (aktualny stan prawny, część I)

Nowelizacja z dnia 24 marca 2020 roku wprowadziła następujące zmiany:. weszły w życie przepisy nowelizacji z dnia 30 sierpnia 2019 roku odnośnie prawa upadłościowego. Ministerstwo Sprawiedliwości podaje, że prawie 2.3 miliona Polaków ma problemy z...

Czytaj dalej

Zmiany w upadłości konsumenckiej po nowelizacji (aktualny stan prawny, część II)

Długość trwania postępowania (procesu) o ogłoszenie upadłości konsumenckiej nie ma żadnych terminów (ustawowych). Obecnie nie występują takie, które by regulowały termin rozpoznania złożonego wniosku oraz przebieg i zakończenie tego postępowania....

Czytaj dalej

Ile może zająć komornik z emerytury wypłacanej przez ZUS? (część I)

Akt normatywny w postaci ustawy nałożył z góry pewne ograniczenia na sądowy organ egzekucyjny, jakim jest komornik sądowy. Tyczy się to egzekucji z świadczeń emerytalnych otrzymywanych przez dłużnika z Zakładu Ubezpieczeń Społecznych ZUS). W ten...

Czytaj dalej

Instytucja skargi pauliańskiej w zakresie między innymi prawa upadłościowego (z łaciny Actio Pauliana)

Skarga pauliańska stanowi instrument prawny, który pozwala wierzycielowi na uzyskania zaspokojenie się z rzeczy, która stanowiła wcześniej (kiedyś) majątek upadłego (dłużnika), zaś aktualnie stanowi już składnik majątku innej osoby. Głównie dotyczy...

Czytaj dalej

Ponowny wniosek o upadłość konsumencką po nowelizacji z dnia 24 marca 2020 roku

Często klienci (internauci) zadają mi pytanie, czy mogę złożyć teraz (po nowelizacji) ponowny wniosek o ogłoszenie upadłości konsumenckiej w przypadku, gdy wcześniej został on oddalony? Odpowiedź brzmi tak. Choć, mimo że odpowiedź jest pozytywna,...

Czytaj dalej

Upadłość przedsiębiorcy a upadłość konsumencka (część II)

Dokonane zmiany przepisów Prawa upadłościowego co do zasady zniwelowały różnice między upadłością gospodarczą osób fizycznych a upadłością konsumencką, poza niżej wskazanymi różnicami....

Czytaj dalej

Alimenty a upadłość konsumencka (część I)

Tematyka upadłości konsumenckiej i alimentów (świadczeń alimentacyjnych) jest poruszana przez wielu klientów kancelarii KPU, dlatego też postaram się krótko scharakteryzować ten temat ze strony dłużnika i wierzyciela....

Czytaj dalej

Czym jest Krajowy Rejestr Zadłużonych (KRZ)?

Ustawa o Krajowym Rejestrze Zadłużonych to jawny rejestr, gdzie zamieszczane są informacje o zadłużonych osobach fizycznych i przedsiębiorcach. Dzięki temu rejestrowi uzyskanie danych o dłużnikach (osobach fizycznych i przedsiębiorcach) jest bardziej...

Czytaj dalej

Środki przymusu stosowane wobec upadłego (wcześniej dłużnika)

Umorzenie postępowania upadłościowego stanowi co do zasady bardzo skuteczną i dotkliwą sankcję za nieodpowiednie i niepoprawne oraz niekorzystne zachowanie upadłego dłużnika w toku postępowania upadłościowego. Warto zaznaczyć i podkreślić, że takie...

Czytaj dalej

Ile syndyk może zabrać z emerytury lub renty upadłego (dłużnika)?

Syndycy (doradcy restrukturyzacyjni), jak Zakład Ubezpieczeń Społecznych, mieli duże problemy z wyznaczeniem wysokości potrąceń dokonywanych do masy upadłości z emerytury lub renty dłużnika (upadłego). Treść ustawy z dnia 17 grudnia 1998 r. o...

Czytaj dalej

Moralność płatnicza dłużnika – wina umyślna i wina nieumyślna

Pojęcie moralności płatniczej jako czynnika mającego wpływ na długość okresu wykonywania planu spłaty sensu stricto....

Czytaj dalej

Upadłość konsumencka frankowicza, czyli kiedy masz kredyt we frankach

Decyzja o złożeniu wniosku o upadłość konsumencką powinna być starannie przemyślana. Albowiem upadłość konsumencka to ostateczne rozwiązanie! Także w przypadku frankowiczów. Zatem co o ogłoszeniu bankructwa winny wiedzieć osoby mające kredyt we...

Czytaj dalej

Upadłość przedsiębiorcy a upadłość konsumencka (część I)

Upadłość gospodarcza (przedsiębiorcy), tj. osób prowadzących jednoosobową działalność gospodarczą na podstawie wpisu do Centralnej Ewidencji Działalności Gospodarczej, nie jest zbytnio popularna wśród przedsiębiorców. Oznacza to, że zadłużeni...

Czytaj dalej

Alimenty a upadłość konsumencka (część II)

Świadczenia alimentacyjne przed ogłoszeniem upadłości konsumenckiej są wypłacane tylko w drodze podziału masy upadłości w I kategorii (art. 342 ust. 1 pkt 1 p.u.).

Pierwszeństwo zaspokojenia świadczeń alimentacyjnych jest w przypadku sprzedaży:

–...

Czytaj dalej

Upadłość konsumencka a zatrudnienie dłużnika za granicą

Dłużnik (upadły) zatrudniony za granicą – tak przed ogłoszeniem, jak i po ogłoszeniu jego upadłości konsumenckiej – nie jest przeszkodą do prowadzenia postępowania upadłościowego. Mało tego, można stwierdzić, że każda forma aktywnosci zawodowej, z...

Czytaj dalej

Wcześniejsze wykonanie planu spłat wierzycieli w postępowaniu upadłościowym

Sąd, ustalając plan spłat wierzycieli, określa termin, w jakim upadły ma go wykonać. Co do zasady wynosi maks. 36 miesięcy. W wyjątkowych przypadkach może zostać ustalony na okres 84 miesięcy (7 lat). Z uwagi na to, że są to długie okresy, niekiedy...

Czytaj dalej

Zadania i rola syndyka w postępowaniu upadłościowym

Fundamentalnym zadaniem syndyka (doradcy restrukturyzacyjnego) w postępowaniu upadłościowym jest przeprowadzenie postępowania upadłościowego wobec przedsiębiorców albo konsumentów postawionych w stan upadłości. 24 marca 2020 r. weszły w życie nowe...

Czytaj dalej

Przewłaszczenie wierzytelności na zabezpieczenie a upadłość konsumencka

Co do zasady przewłaszczenie stanowi formę zabezpieczenia spłaty długu. Do chwili obecnej nie została ona wprost uregulowana w k.c. Jednakże prawo bankowe w art. 101 ust. 1 przewiduje możliwość zabezpieczenia w tej formie wierzytelności banku....

Czytaj dalej

Niezgłoszenie wierzytelności przez wierzyciela w postępowaniu upadłościowym

Gdy sąd wydaje postanowienie o ogłoszeniu upadłości konsumenckiej, wzywa wierzycieli upadłego dłużnika do zgłoszenia swoich wierzytelności w terminie 30 dni od daty obwieszczenia postanowienia. Jak pokazuje codzienna praktyka, duża część wierzycieli...

Czytaj dalej

Zgłoszenie wierzytelności (po terminie) w postępowaniu upadłościowym

W odpowiedzi na liczne pytania, w artykule opiszę skutki prawne zgłoszenia wierzytelności – co prawda dokonane, ale już po terminie. To opóźnienie może być dla wierzyciela bardzo dotkliwe i bolesne. Zatem ad rem....

Czytaj dalej

Wycofanie się dłużnika z kontynuacji postępowania dot. ogłoszenia upadłości konsumenckiej

Zrezygnowanie (wycofanie) się z dalszego prowadzenia postępowania upadłościowego i jego umorzenie jest jak najbardziej możliwe. Jednakże (a może niestety) po ostatniej nowelizacji prawa upadłościowego (p.u.) decyzja w tej sprawie nie należy wyłącznie...

Czytaj dalej

Wspólne czy osobne rozliczenie małżonków po ogłoszeniu upadłości konsumenckiej?

Co do zasady wspólne rozliczenie małżonków stanowi optymalną formę, sposób, metodę obniżenia wysokości podatku dochodowego. Dlatego też możliwość wspólnego rozliczenia się z małżonkiem od wielu lat cieszy się bardzo dużym zainteresowaniem również...

Czytaj dalej

Zwrot podatku dochodowego po ogłoszeniu upadłości

Osobie fizycznej (konsumentowi) przysługują różne ulgi podatkowe. Chociażby ulga z tytułu wychowania dzieci, jak i każdy inny zwrot nadpłaty w podatku dochodowym, który często jest wyczekiwany przez podatnika jako dodatkowy przypływ gotówki. Dlatego...

Czytaj dalej

Kto składa roczne rozliczenie podatku po ogłoszeniu upadłości konsumenckiej? Syndyk czy upadły?

Obowiązek roczny rozliczenia podatku dochodowego (PIT) ciąży na większości obywateli. W miarę zbliżania się końcowego terminu złożenia PIT-ów otrzymuję dużo zapytań, kto powinien zająć się tą sprawą po ogłoszeniu upadłości konsumenckiej przez sąd –...

Czytaj dalej

Jak syndyk poszukuje majątku upadłego?

Szukanie majątku upadłego dłużnika ma na celu jego zabezpieczenie i włączenie do masy majątkowej upadłego, a następnie spieniężenie tego majątku. To jedno z podstawowych zadań syndyka. Informacje o sytuacji majątkowej upadłego (dłużnika) syndyk...

Czytaj dalej

Skutki prawne umorzenia postępowania upadłościowego

Co oznacza umorzenie postępowania upadłościowego i jakie są jego skutki? Odpowiedzi na te i inne pytania znajdują się w tym artykule....

Czytaj dalej

Śmierć upadłego w toku postępowania upadłościowego

Śmierć upadłego w czasie postępowania upadłościowego nie jest przeszkodą dla jego dalszego prowadzenia. Co więcej, nie rodzi nawet konieczności zawieszenia postępowania....

Czytaj dalej

Funkcje i zasady prawa upadłościowego

Poznaj 4 funkcje i 4 zasady prawa upadłościowego....

Czytaj dalej

Przebieg postępowania sądu upadłościowego – rozpoznanie wniosku o ogłoszenie upadłości konsumenckiej

Pierwszym etapem postępowania po złożeniu wniosku o ogłoszenie upadłości jest analiza, czy wniosek spełnia wymogi formalne. W artykule omówione zostaną sytuacje, kiedy i z jakich powodów złożony wniosek zostaje odrzucony. Ponadto dowiedzą się...

Czytaj dalej

Przygotowanie do oddłużenia – cenne porady od prawnika

Moją rolą w tym artykule jest pokazanie jego odbiorcom, jak poradzić sobie z zadłużeniem od strony mentalnej (rozumowo) i emocjonalnej. Według mnie zadłużenie obejmuje wszystkie sfery naszego życia i istotnie wpływa na to, w jaki sposób myślimy, jak...

Czytaj dalej

Zdolność upadłościowa rolnika prowadzącego gospodarstwo rolne – upadłość konsumencka czy przedsiębiorcy?

Do napisania tego krótkiego artykułu skłoniła mnie wizyta kilku rolników prowadzących gospodarstwa rolne. Przejdźmy od razu do rzeczy! Ustawa prawo upadłościowe reguluje dwa tryby postępowania upadłościowego. Pierwszy z nich przeznaczony jest dla...

Czytaj dalej

Konsumencka zdolność upadłościowa osób fizycznych – byłych przedsiębiorców

Aktualnie upadłość konsumencka może być ogłoszona przez sąd upadłościowy wobec osób fizycznych nieprowadzących działalności gospodarczej także wtedy, gdy osoby te były poprzednio przedsiębiorcami w rozumieniu art. 431 k.c., do którego odsyła art. 5...

Czytaj dalej

Przesłanki przedmiotowe i podmiotowe ogłoszenia upadłości konsumenckiej

Niewypłacalność jako przesłanka przedmiotowa ogłoszenia upadłości konsumenckiej i otwarcia postępowania układowego z wierzycielami....

Czytaj dalej

Zasada humanitaryzmu i zasada słuszności w upadłości konsumenckiej – definicja i funkcje

Instytucja upadłości konsumenckiej daje możliwość osobom fizycznym (konsumentom), które popadły w długi w wyniku zdarzeń losowych, aby mogły uwolnić się od zobowiązań finansowych (długów), w które popadły na skutek zdarzeń, za które nie ponoszą winy!...

Czytaj dalej

Społeczne przyczyny niewypłacalności (zadłużenia) i upadłości konsumenckiej

Obraz współczesnej ekonomii pokazuje, że opiera się ona na kulturze zadłużenia! Zadłużone są państwa, jednostki samorządu terytorialnego, instytucje użyteczności publicznej, przedsiębiorcy i konsumenci (osoby fizyczne). Ekonomiczny model...

Czytaj dalej

Upadłość konsumencka osoby fizycznej nieprowadzącej działalności – orzeczenia sądu kończące postępowanie upadłościowe

Orzeczenia sądu kończące postępowanie upadłościowe w zakresie upadłości konsumenckiej osoby fizycznej nieprowadzącej działalności gospodarczej....

Czytaj dalej

SYNDYK – ZAKRES DZIAŁANIA W KONSUMENCKIM POSTĘPOWANIU UPADŁOŚCIOWYM.

...

Czytaj dalej

Możliwość ogłoszenia upadłości przy niezarejestrowanej działalności gospodarczej

Ustawą z dnia 30 sierpnia 2019 roku o zmianie ustawy – Prawo upadłościowe oraz niektórych innych ustaw (Dz.U.2019.1802) wprowadzono szereg znaczących zmian, które stopniowo są wdrażane w życie od października 2019 roku. W tym artykule skupimy się...

Czytaj dalej

Wady oświadczenia woli. Rozwiązania ogólne

Wada oświadczenia woli (prawo cywilne) – wskazuje, w jakich okolicznościach pewne stany psychiki lub wiedzy człowieka, towarzyszące składaniu oświadczenia woli, uwzględniane są przez system prawny, określają wpływ na ważność czynności prawnych. W...

Czytaj dalej

Tryby postępowania stosowane w dochodzeniu należności finansowych (windykacji) w sprawach gospodarczych

Omawiając powództwa w sprawach gospodarczych, nie sposób jest pominąć zagadnienia trybu postępowania. Otóż sprawy gospodarcze mogą być rozpoznawane przez sądy w postępowaniu w sprawach gospodarczych - Dział IV G KPC lub odrębnym - nakazowym,...

Czytaj dalej

Jak prowadzić bezpieczny biznes?

Odpowiedź na tak postawione pytanie nie wydaje się łatwa i jednoznaczna. Wie o tym każdy, kto choć raz zetknął się z prowadzeniem działalności gospodarczej w dowolnej formie prawnej. My podjęliśmy się dzieła skrótowego przedstawienia podstawowych...

Czytaj dalej

Praktyczne instrumenty prawa cywilnego przydatne w toku dochodzenia należności finansowych od nierzetelnych kontrahentów

Zdarza się niejednokrotnie, iż następstwem i skutkiem niestarannego doboru partnera handlowego jest fakt skierowania pozwu o zapłatę przeciwko dotychczasowemu kontrahentowi handlowemu, a następnie wszczęciu wobec niego postępowania egzekucyjnego w...

Czytaj dalej

Czym jest upadłość konsumencka

Co to jest upadłość konsumencka?...

Czytaj dalej

Oferty

")

Upadłość konsumencka ( opinie, porady, wnioski, reprezentacja przed sądem )

od 100 do 100 zł

Kancelaria Prawa Upadłościowego KPU Piotr Witkowski to firma zajmująca się poradami prawnymi i przeprowadzaniem procesu upadłości konsumenckiej. Jeśli popadłeś w spiralę długów i nie wiesz, jak się z niej wyplątać, proces upadłości konsumenckiej może być czymś, co bardzo Ci pomoże. Upadłość konsumencka to rozwiązanie, polegające na częściowej lub c...ałościowej redukcji zobowiązań. Kancelaria upadłości konsumenckiej pomoże Ci rozłożyć swoje długi na bardziej akceptowalne raty i zdejmie z Ciebie stres związany z niezapłaconymi zobowiązaniami.

W naszej Kancelarii do każdego klienta podchodzimy indywidualnie, zapoznając się z jego historią i dopasowując kroki prawne bezpośrednio do sytuacji.

Siedziba kancelarii mieście się w Gdyni na ulicy ul. Władysława IV 59.

Dzięki konsultacji ( poradzie ) prawnej dowiesz się, czy:

• w Twoim przypadku rzeczywiście zaistniał stan niewypłacalności;

• spełniasz wszystkie warunki niezbędne do ogłoszenia upadłości konsumenckiej;

• ogłoszenie upadłości konsumenckiej nie pogorszy Twojej obecnej sytuacji;

• w razie ogłoszenia upadłości konsumenckiej istnieje niebezpieczeństwo wystąpienia przez syndyka ze skargą pauliańską;

• ogłoszenie upadłości nie spowoduje negatywnych skutków dla członków Twojej rodziny lub znajomych;

• istnieje niebezpieczeństwo odmowy oddłużenia pomimo przeprowadzenia konsumenckiego postępowania upadłościowego;

• musisz liczyć się z ustaleniem planu spłaty wierzycieli;

• istniej inna droga pozbycia się zadłużenia poza upadłością konsumencką, np. zawarcie układu z wierzycielami.

")

Upadłość konsumencka ( porady, opinie, wnioski, reprezentacja przed Sądem )

od 100 do 100 zł

Kancelaria Prawa Upadłościowego KPU Piotr Witkowski to firma zajmująca się poradami prawnymi i przeprowadzaniem procesu upadłości konsumenckiej. Jeśli popadłeś w spiralę długów i nie wiesz, jak się z niej wyplątać, proces upadłości konsumenckiej może być czymś, co bardzo Ci pomoże. Upadłość konsumencka to rozwiązanie, polegające na częściowej lub c...ałościowej redukcji zobowiązań. Kancelaria upadłości konsumenckiej pomoże Ci rozłożyć swoje długi na bardziej akceptowalne raty i zdejmie z Ciebie stres związany z niezapłaconymi zobowiązaniami.

W naszej Kancelarii do każdego klienta podchodzimy indywidualnie, zapoznając się z jego historią i dopasowując kroki prawne bezpośrednio do sytuacji.

Siedziba kancelarii mieście się w Gdyni na ulicy ul. Władysława IV 59.

Dzięki konsultacji ( poradzie ) prawnej dowiesz się, czy:

• w Twoim przypadku rzeczywiście zaistniał stan niewypłacalności;

• spełniasz wszystkie warunki niezbędne do ogłoszenia upadłości konsumenckiej;

• ogłoszenie upadłości konsumenckiej nie pogorszy Twojej obecnej sytuacji;

• w razie ogłoszenia upadłości konsumenckiej istnieje niebezpieczeństwo wystąpienia przez syndyka ze skargą pauliańską;

• ogłoszenie upadłości nie spowoduje negatywnych skutków dla członków Twojej rodziny lub znajomych;

• istnieje niebezpieczeństwo odmowy oddłużenia pomimo przeprowadzenia konsumenckiego postępowania upadłościowego;

• musisz liczyć się z ustaleniem planu spłaty wierzycieli;

• istniej inna droga pozbycia się zadłużenia poza upadłością konsumencką, np. zawarcie układu z wierzycielami.

.")

Upadłość Konsumencka ( porady, opinie, wnioski, reprezentacja przed Sądem ).

Kancelaria Prawa Upadłościowego KPU Piotr Witkowski to firma zajmująca się poradami prawnymi i przeprowadzaniem procesu upadłości konsumenckiej. Jeśli popadłeś w spiralę długów i nie wiesz, jak się z niej wyplątać, proces upadłości konsumenckiej może być czymś, co bardzo Ci pomoże. Upadłość konsumencka to rozwiązanie, polegające na częściowej lub c...ałościowej redukcji zobowiązań. Kancelaria upadłości konsumenckiej pomoże Ci rozłożyć swoje długi na bardziej akceptowalne raty i zdejmie z Ciebie stres związany z niezapłaconymi zobowiązaniami.

W naszej Kancelarii do każdego klienta podchodzimy indywidualnie, zapoznając się z jego historią i dopasowując kroki prawne bezpośrednio do sytuacji.

Siedziba kancelarii mieście się w Gdyni na ulicy ul. Władysława IV 59.

Dzięki konsultacji ( poradzie ) prawnej dowiesz się, czy:

• w Twoim przypadku rzeczywiście zaistniał stan niewypłacalności;

• spełniasz wszystkie warunki niezbędne do ogłoszenia upadłości konsumenckiej;

• ogłoszenie upadłości konsumenckiej nie pogorszy Twojej obecnej sytuacji;

• w razie ogłoszenia upadłości konsumenckiej istnieje niebezpieczeństwo wystąpienia przez syndyka ze skargą pauliańską;

• ogłoszenie upadłości nie spowoduje negatywnych skutków dla członków Twojej rodziny lub znajomych;

• istnieje niebezpieczeństwo odmowy oddłużenia pomimo przeprowadzenia konsumenckiego postępowania upadłościowego;

• musisz liczyć się z ustaleniem planu spłaty wierzycieli;

• istniej inna droga pozbycia się zadłużenia poza upadłością konsumencką, np. zawarcie układu z wierzycielami.

Upadłość konsumencka. Wnioski, opinie, analizy. Reprezentacja przed Sądem. Inne.

Kancelaria Prawa Upadłościowego KPU z siedzibą w Gdyni zajmuje się kompleksową obsługą Klienta w zakresie upadłości konsumenckiej, a w szczególności:

• analizą sytuacji prawnej i finansowej;

• sporządzaniem wniosków o upadłość i wniosków układowych;

• reprezentacją przed wierzycielami oraz sądem upadłościowym.

Co daje upadłość konsumencka?

• N...owe życie,

• Szansę na odzyskanie spokoju,

• Możliwość całkowitego oddłużenia,

• Odcięcie od windykacji i komorników,

• Zamknięcie niefortunnego etapu życia,

• Możliwość podjęcia dobrej pracy,

• Poczucie bezpieczeństwa i pewności.

Zatem, jeśli posiadają Państwo zobowiązania finansowe wobec banków/ z tyt. kredytów/, osób fizycznych / pożyczek, chwilówek/ albo innych należności z tyt. wcześniej prowadzonej działalności gospodarczej, w tym ZUS i US.

Zapraszamy do kontaktu !

www.kancelariaprawaupadlosciowego.pl

Upadłość konsumencka. Wnioski, opinie, analizy. Reprezentacja przed Sądem.

Kancelaria Prawa Upadłościowego KPU z siedzibą w Gdyni zajmuje się kompleksową obsługą Klienta w zakresie upadłości konsumenckiej, a w szczególności:

• analizą sytuacji prawnej i finansowej;

• sporządzaniem wniosków o upadłość i wniosków układowych;

• reprezentacją przed wierzycielami oraz sądem upadłościowym.

Co daje upadłość konsumencka?

• N...owe życie,

• Szansę na odzyskanie spokoju,

• Możliwość całkowitego oddłużenia,

• Odcięcie od windykacji i komorników,

• Zamknięcie niefortunnego etapu życia,

• Możliwość podjęcia dobrej pracy,

• Poczucie bezpieczeństwa i pewności.

Zatem, jeśli posiadają Państwo zobowiązania finansowe wobec banków/ z tyt. kredytów/, osób fizycznych / pożyczek, chwilówek/ albo innych należności z tyt. wcześniej prowadzonej działalności gospodarczej, w tym ZUS i US.

Zapraszamy do kontaktu !

www.kancelariaprawaupadlosciowego.pl

Upadłość konsumencka. Wnioski, porady, opinie. Reprezentacja przed Sądem. Inne.

Kancelaria Prawa Upadłościowego KPU z siedzibą w Gdyni zajmuje się kompleksową obsługą Klienta w zakresie upadłości konsumenckiej, a w szczególności:

• analizą sytuacji prawnej i finansowej;

• sporządzaniem wniosków o upadłość i wniosków układowych;

• reprezentacją przed wierzycielami oraz sądem upadłościowym.

Co daje upadłość konsumencka?

• N...owe życie,

• Szansę na odzyskanie spokoju,

• Możliwość całkowitego oddłużenia,

• Odcięcie od windykacji i komorników,

• Zamknięcie niefortunnego etapu życia,

• Możliwość podjęcia dobrej pracy,

• Poczucie bezpieczeństwa i pewności.

Zatem, jeśli posiadają Państwo zobowiązania finansowe wobec banków/ z tyt. kredytów/, osób fizycznych / pożyczek, chwilówek/ albo innych należności z tyt. wcześniej prowadzonej działalności gospodarczej, w tym ZUS i US.

Zapraszamy do kontaktu !

www.kancelariaprawaupadlosciowego.pl

Upadłość konsumencka. Wnioski, opinie, porady. Reprezentacja przed Sądem. Inne.

od 100 do 100 zł

Kancelaria Prawa Upadłościowego KPU z siedzibą w Gdyni zajmuje się kompleksową obsługą Klienta w zakresie upadłości konsumenckiej, a w szczególności:

• analizą sytuacji prawnej i finansowej;

• sporządzaniem wniosków o upadłość i wniosków układowych;

• reprezentacją przed wierzycielami oraz sądem upadłościowym.

Co daje upadłość konsumencka?

• N...owe życie,

• Szansę na odzyskanie spokoju,

• Możliwość całkowitego oddłużenia,

• Odcięcie od windykacji i komorników,

• Zamknięcie niefortunnego etapu życia,

• Możliwość podjęcia dobrej pracy,

• Poczucie bezpieczeństwa i pewności.

Zatem, jeśli posiadają Państwo zobowiązania finansowe wobec banków/ z tyt. kredytów/, osób fizycznych / pożyczek, chwilówek/ albo innych należności z tyt. wcześniej prowadzonej działalności gospodarczej, w tym ZUS i US.

Zapraszamy do kontaktu !

www.kancelariaprawaupadlosciowego.pl

Upadłość konsumencka. Porady, opinie, wnioski. Reprezentacja przed Sądem. Inne.

Kancelaria Prawa Upadłościowego KPU z siedzibą w Gdyni zajmuje się kompleksową obsługą Klienta w zakresie upadłości konsumenckiej, a w szczególności:

• analizą sytuacji prawnej i finansowej;

• sporządzaniem wniosków o upadłość i wniosków układowych;

• reprezentacją przed wierzycielami oraz sądem upadłościowym.

Co daje upadłość konsumencka?

• N...owe życie,

• Szansę na odzyskanie spokoju,

• Możliwość całkowitego oddłużenia,

• Odcięcie od windykacji i komorników,

• Zamknięcie niefortunnego etapu życia,

• Możliwość podjęcia dobrej pracy,

• Poczucie bezpieczeństwa i pewności.

Zatem, jeśli posiadają Państwo zobowiązania finansowe wobec banków/ z tyt. kredytów/, osób fizycznych / pożyczek, chwilówek/ albo innych należności z tyt. wcześniej prowadzonej działalności gospodarczej, w tym ZUS i US.

Zapraszamy do kontaktu !

www.kancelariaprawaupadlosciowego.pl

Upadłość konsumencka. Opinie, porady, wnioski, reprezentacja przed Sądem. Inne.

Kancelaria Prawa Upadłościowego KPU z siedzibą w Gdyni zajmuje się kompleksową obsługą Klienta w zakresie upadłości konsumenckiej, a w szczególności:

• analizą sytuacji prawnej i finansowej;

• sporządzaniem wniosków o upadłość i wniosków układowych;

• reprezentacją przed wierzycielami oraz sądem upadłościowym.

Co daje upadłość konsumencka?

• N...owe życie,

• Szansę na odzyskanie spokoju,

• Możliwość całkowitego oddłużenia,

• Odcięcie od windykacji i komorników,

• Zamknięcie niefortunnego etapu życia,

• Możliwość podjęcia dobrej pracy,

• Poczucie bezpieczeństwa i pewności.

Zatem, jeśli posiadają Państwo zobowiązania finansowe wobec banków/ z tyt. kredytów/, osób fizycznych / pożyczek, chwilówek/ albo innych należności z tyt. wcześniej prowadzonej działalności gospodarczej, w tym ZUS i US.

Zapraszamy do kontaktu !

www.kancelariaprawaupadlosciowego.pl

Upadłość konsumencka. Opinie, porady, wnioski, reprezentacja przed Sądem.

Kancelaria Prawa Upadłościowego KPU z siedzibą w Gdyni zajmuje się kompleksową obsługą Klienta w zakresie upadłości konsumenckiej, a w szczególności:

• analizą sytuacji prawnej i finansowej;

• sporządzaniem wniosków o upadłość i wniosków układowych;

• reprezentacją przed wierzycielami oraz sądem upadłościowym.

Co daje upadłość konsumencka?

• N...owe życie,

• Szansę na odzyskanie spokoju,

• Możliwość całkowitego oddłużenia,

• Odcięcie od windykacji i komorników,

• Zamknięcie niefortunnego etapu życia,

• Możliwość podjęcia dobrej pracy,

• Poczucie bezpieczeństwa i pewności.

Zatem, jeśli posiadają Państwo zobowiązania finansowe wobec banków/ z tyt. kredytów/, osób fizycznych / pożyczek, chwilówek/ albo innych należności z tyt. wcześniej prowadzonej działalności gospodarczej, w tym ZUS i US.

Zapraszamy do kontaktu !

www.kancelariaprawaupadlosciowego.pl

Upadłość konsumencka. Opinie, porady, wnioski, reprezentacja przed Sądem.

Kancelaria Prawa Upadłościowego KPU z siedzibą w Gdyni zajmuje się kompleksową obsługą Klienta w zakresie upadłości konsumenckiej, a w szczególności:

• analizą sytuacji prawnej i finansowej;

• sporządzaniem wniosków o upadłość i wniosków układowych;

• reprezentacją przed wierzycielami oraz sądem upadłościowym.

Co daje upadłość konsumencka?

• N...owe życie,

• Szansę na odzyskanie spokoju,

• Możliwość całkowitego oddłużenia,

• Odcięcie od windykacji i komorników,

• Zamknięcie niefortunnego etapu życia,

• Możliwość podjęcia dobrej pracy,

• Poczucie bezpieczeństwa i pewności.

Zatem, jeśli posiadają Państwo zobowiązania finansowe wobec banków/ z tyt. kredytów/, osób fizycznych / pożyczek, chwilówek/ albo innych należności z tyt. wcześniej prowadzonej działalności gospodarczej, w tym ZUS i US.

Zapraszamy do kontaktu !

www.kancelariaprawaupadlosciowego.pl

Upadłość konsumencka. Porady, opinie i wnioski. Inne pisma procesowe.

Kancelaria Prawa Upadłościowego KPU z siedzibą w Gdyni zajmuje się kompleksową obsługą Klienta w zakresie upadłości konsumenckiej, a w szczególności:

• analizą sytuacji prawnej i finansowej;

• sporządzaniem wniosków o upadłość i wniosków układowych;

• reprezentacją przed wierzycielami oraz sądem upadłościowym.

Co daje upadłość konsumencka?

• N...owe życie,

• Szansę na odzyskanie spokoju,

• Możliwość całkowitego oddłużenia,

• Odcięcie od windykacji i komorników,

• Zamknięcie niefortunnego etapu życia,

• Możliwość podjęcia dobrej pracy,

• Poczucie bezpieczeństwa i pewności.

Zatem, jeśli posiadają Państwo zobowiązania finansowe wobec banków/ z tyt. kredytów/, osób fizycznych / pożyczek, chwilówek/ albo innych należności z tyt. wcześniej prowadzonej działalności gospodarczej, w tym ZUS i US.

Zapraszamy do kontaktu !

www.kancelariaprawaupadlosciowego.pl

ZASADY HUMANITARNE I ZASADY SŁUSZNOSCI – ZAPOMNIANE KANONY PR. UPADŁOSCIOWEGO !

ZASADY HUMANITARNE I ZASADY SŁUSZNOSCI – ZAPOMNIANE KANONY PR. UPADŁOSCIOWEGO !

Treść niniejszego artykułu odnosi się do tematyki klauzul generalnych ( rozsądku ) w postaci względów humanitarnych i względów słuszności¹, które przed nowelizacją prawa upadłościowego stanowiły ostatnią deskę ratunku dla dłużnika w przypadku istnienia przesłanek daj...ących Sądowi możliwość oddalenia wniosku o ogłoszenie upadłości konsumenckiej !

I. Względy ( zasady ) humanitarne i względy ( zasady ) słuszności w „ nowej „, znowelizowanej upadłości konsumenckiej ! ²

Praktyka w zakresie ogłaszania upadłości konsumenckiej osób fizycznych nie prowadzących działalności gospodarczej dostarcza wielu przykładów iż wzmiankowana nowelizacja, która w pewnym stopniu zmodyfikowała postępowanie ( procedurę ) skutkowała tym, iż wym. zasady formalnie w pr. upadłościowym istnieją, lecz jak gdyby zostały „ zapomniane” przez profesjonalnych pełnomocników jak i samych klientów.

Obecnie ( po nowelizacji ) przy odpowiednim przygotowaniu treści wniosku samo ogłoszenie upadłości konsumenckiej jest jedynie formalnością. Jednakże trzeba mieć na uwadze to, że sam fakt ogłoszenia upadłości nie stanowi jeszcze o oddłużeniu upadłego ( dłużnika ). Do tego, pożądanego celu, prowadzi długa droga.

O tym czy upadły ( dłużnik ) zostanie oddłużony, czy też nie Sąd rozstrzyga na końcu całego postępowania upadłościowego. Wówczas to bada okoliczności powstania stanu zadłużenia ( niewypłacalności ). I tzw. moralność płatniczą upadłego ( dłużnika).

Jest to odmienny sposób prowadzenia postępowania upadłościowego niż przed

przywołaną wielokrotnie nowelizacją. Albowiem przed data nowelizacji Sąd już na początku postępowania wydawał orzeczenie ( postanowienie ) o ogłoszeniu upadłości albo oddaleniu złożonego wniosku !

Obecnie, w następstwie tego badania ( analizowania ) – o czym niektórzy nie wiedzą – lub zapominają – Sąd upadłościowy może stwierdzić, że upadły ( dłużnik ) nie zasługuje na oddłużenia – umorzenie zobowiązań. I odmówić wydania postanowienia ustalającego plan spłat wierzycieli tudzież umarzającego zobowiązania bez ustalania planu spłat wierzycieli – co równa się z odmową oddłużenia.

I wtedy to właśnie mogą mieć zastosowania ( przychodzą z pomocą ) zasady humanitaryzmu lub zasady słuszności !

Jak wynika bowiem z dyspozycji art. 491 (14a) pr. upadł. Sąd upadłościowy wydaje orzeczenie ( postanowienie ) o odmowie oddłużenia w przypadku zaistnienia określonych przesłanek ( o przesłankach odmowy oddłużenia pisałem we wcześniejszych artykułach ), chyba że oddłużenie jest uzasadnione względami słuszności lub względami humanitaryzmu.

¹ omawiane zasady zostały wyjaśnione w treści wcześniejszych artykułów.

² wejście w życie nowelizacji nastąpiło 01-12-2021 roku

Kancelaria Prawa Upadłościowego KPU

Gdynia, dnia 2022-08-30

Zmiany w zakresie doręczenia korespondencji sądowej !

Zmiany w zakresie doręczenia korespondencji sądowej na podstawie znowelizowanych przepisów kodeksu postępowania cywilnego ( k.p.c. ) !

Istotną chwilą w polskim ustawodastwie była data 07-11-2019 roku. Wówczas do kodeksu postępowania cywilnego ( k.p.c.) wprowadzono zmiany dotyczące korespondencji sądowej dla pozwanego. Nowelizacja o której mowa ...spowodowała likwidacje tzw. " fikcji doręczeń przesyłek sądowych". w postępowaniu cywilnym. Zgodnie z treścią Art. 139 § 1 k.p.c. (Doręczanie pism procesowych przez komornika). Jeżeli pozwany, pomimo powtórzenia zawiadomienia zgodnie z art. 139 § 1 k.p.c. , nie odebrał pozwu lub innego pisma procesowego wywołującego potrzebę podjęcia obrony jego praw, a w sprawie nie doręczono mu wcześniej żadnego pisma w sposób przewidziany w artykułach poprzedzających i nie ma zastosowania art. 139 § 2-31 lub inny przepis szczególny przewidujący skutek doręczenia, przewodniczący zawiadamia o tym powoda, przesyłając mu przy tym odpis pisma dla pozwanego i zobowiązując do doręczenia tego pisma pozwanemu za pośrednictwem komornika.Powód w terminie dwóch miesięcy od dnia doręczenia mu zobowiązania, o którym mowa w § 1, składa do akt potwierdzenie doręczenia pisma pozwanemu za pośrednictwem komornika albo zwraca pismo i wskazuje aktualny adres pozwanego lub dowód, że pozwany przebywa pod adresem wskazanym w pozwie. Po bezskutecznym upływie terminu stosuje się przepis art. 177 § 1 pkt 6 k.p.c. Według nowych zasad komornik powinien dokonać doręczenia w terminie 14 dni od dnia otrzymania zlecenia. Może to uczynić osobiscie albo za pośrednictwem asesora komorniczego. Zatem udaje się pod wskazany adres, gdzie gdy zastaje pozwanego wręcza mu korespondencje i pozwany podpisuje zwrotne poswiadczenie odbioru przesyłki ( korespondencji ). Stanowi to dowód doręczenia ! W przypadku gdy komornik ( asesor) nie zastaje pod wskazanym adresem pozwanego. To komornik nie może zostawić korespondencji innej osobie, która pod wskazanym adresem mieszka albo przebywa. Może jedynie zażądać koniecznych i niezbędnych informacji od np. sąsiadów, domowników lub lokatorów. Uzyskane inf. komornik zamieszcza w protokole z czynności komorniczych. Jeżeli komornik uzyska dane ze pozwany pod danym adresem mieszka, zostawia mu awizo i inf. o sposobie odbioru korespondencji w kancelarii komorniczej w terminie 14 dni od daty zawiadomienia. Gdy pozwany tego nie dokona w wym. terminie. Korespondencję uznaję się za doręczoną w ostatnim dniu terminu. W przypadku gdy z dokonanych przez komornika ustalen wynika, ze pozwany pod wskazanym adresem nie zamieszkuje ani nie przebywa. Powód może zlecić komornikowi odpłatne ustalenie aktualnego adresu pozwanego ( 40.00 zł) Ustaleń tych komornik dokonuje na podstawie art. 761 § 11 pkt. 3-6 k.p.c. Najczęściej jest to: ZUS, US, UM i inne instytucje ( np. banki). Po dokonaniu tych czynności komornik wydaje postanowienie kończące postępowanie. Postanowienie to zawiera m.in. określenie kosztów postępowania oraz opis dokonanych ustaleń. Uwaga ! Przepisy o doręczeniu przez komornika nie stosuje się w elektronicznym postępowaniu upominawczym, co wynika z art. 505 ( 29 ) k.p.c. Zatem nie ma zastosowania do spraw rozpoznawanych przez tzw. E-Sąd w Lublinie. Podstawa prawna: art. 139 & 1 k.p.c. i art, 505 ( 29 ) k.p.c. Kancelaria Prawa upadłościowego KPU Gdynia, dnia 2022-03-31

Wniosek o zwołanie zgromadzenia wierzycieli !

Wniosek o zwołanie zgromadzenia wierzycieli

Treść niniejszego artykułu przybliża czytelnikowi przebieg postępowania związanego ze złożeniem wniosku o zwołanie zgromadzenie wierzycieli w postępowaniu upadłościowym !

Postępowanie w przedmiocie zawarcia układu nie jest podejmowane z urzędu. Wszczynane jest ono wyłącznie na wniosek o zwołanie zgroma...dzenia wierzycieli celem głosowania nad układem. Jeżeli upadłość konsumencka została ogłoszona na wniosek dłużnika, to wniosek taki może złożyć wyłącznie sam dłużnik (art. 49122 ust. 1 pr. up.), a układ nie może zostać przyjęty bez jego zgody (art. 49122 ust. 4 pr. up.). Z wnioskiem o zwołanie zgromadzenia wierzycieli celem głosowania nad układem może wystąpić poza dłużnikiem również wierzyciel jedynie w przypadku, gdy postępowanie upadłościowe zostało wszczęte na wniosek jednego z wierzycieli (art. 49122 ust. 5 pr. up.). W takim przypadku do przyjęcia układu nie jest już wymagana zgoda dłużnika.

Wniosek o zwołanie zgromadzenia wierzycieli celem głosowania nad układem składa się sędziemu komisarzowi. Termin do jego złożenia zaczyna biec dopiero od daty ogłoszenia upadłości konsumenckiej. Zawarcie wniosku już we wniosku o ogłoszenie upadłości konsumenckiej będzie przedwczesne. Sąd upadłościowy na tym etapie postępowania nie jest bowiem kompetentny do rozstrzygania o zasadności zawarcia układu. Wniosek ten może zostać złożony aż do czasu zakończenia likwidacji masy upadłości (art. 49122 ust. 3 pr. up.). Zakończenie likwidacji masy upadłości oznacza spieniężenie wszystkich jej składników. Wniosek złożony po zakończeniu likwidacji masy upadłości pozostawiany jest bez rozpoznania.